法人の自動車保険で知っておきたいフリート契約とノンフリート契約とは

法人で使用する社用車の自動車保険は、使用台数によって契約方法が異なってくるのはご存知でしょうか?

社用車が9台までなら個人で契約している自動車保険と同じ(ノンフリート契約)ため、保険の内容や割引率についても同様です。しかし10台以上になると自動車保険はノンフリート契約ではなく、フリート契約です。

今回はこの「フリート契約」について通常の自動車保険との違いやメリット・デメリット、手続き上の注意点などを解説します。さらにノンフリート契約とフリート契約の中間的存在であるミニ・フリート契約についても紹介します。

目次

法人で自動車保険を選ぶならフリート契約の知識は必須

フリート契約とは保有する社用車が10台以上あり、自動車保険に加入する場合に適用されるものです。自動的に1台ごとではなく会社単位・法人単位で一括して契約することになります。

契約が1回で済むため1台毎の手続きが不要。事務の効率化や保険料の割引などの面で、一般的な自動車保険の契約(ノンフリート契約)にはないメリットがあります。

ただし事故を起こした場合、事故の回数ではなく支払った保険金の額により保険料率が決定するという一面も。事故の内容によっては、かえってノンフリート契約よりも保険料が割高になってしまうなど注意点があります。

フリート契約とノンフリート契約の違い

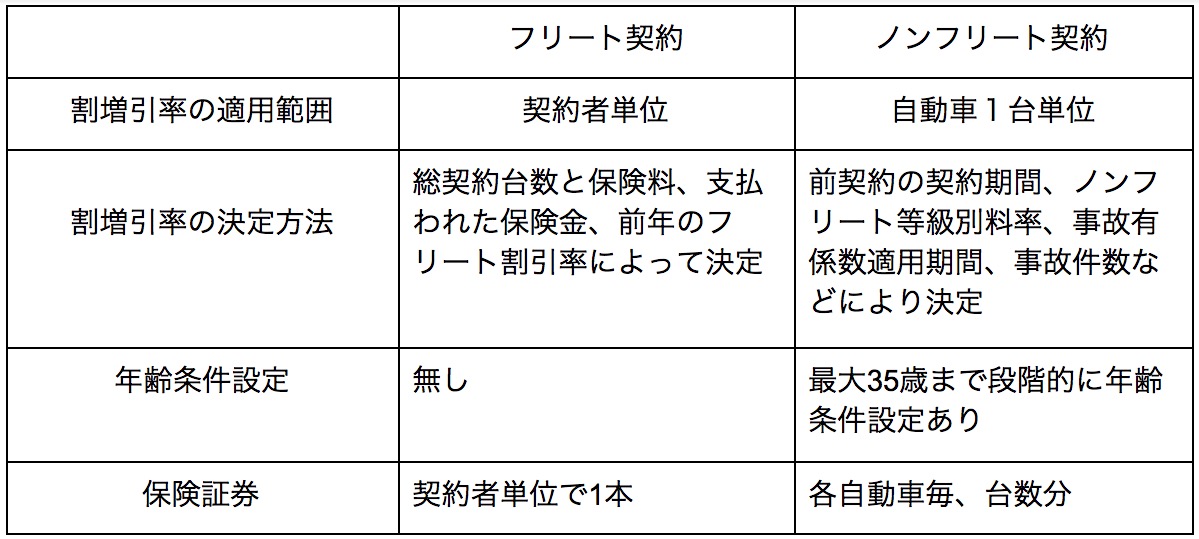

保険料の割増引率の適用範囲や決定方法、その他条件などの違いは以下の表をご確認ください。

自動車保険のフリート契約とノンフリート契約の違いは、上述した通りフリート契約では契約者単位で保険契約が一本化され、ノンフリート契約では自動車1台単位での契約になります。たとえば5台の社用車があれば5つの契約が必要です。

そして保険料割引率の決定方法が大きく異なります。フリート契約の場合は事故の件数ではなく、支払われた保険金の額によって保険料率が決定します。つまり1回の事故でも、大事故で保険金額が大きい場合は翌年の保険料率が大幅に上がるのです。

一方ノンフリート契約では事故件数と適用される事故有係数によって割引率が決定。事故件数が多ければ多いほど保険料が上がる仕組みです。

社用車の保有台数が3台から9台の場合には後ほど触れるミニ・フリートを検討すると良いかもしれません。自動車保険はノンフリート契約に違いはありませんが、保険の満期日を全車共通にすることができ、台数による割引もあります。

またノンフリート契約にある年齢別の割引制度がフリート契約では無くなります。10代、20代前半の社員が多い場合にはフリート契約の保険料にメリットがありますが、30代40代以上の社員が多い場合には、あまりメリットが感じられません。

フリート契約のメリット

法人で使用する社用車の台数が10台以上になると、自動車保険はフリート契約になります。フリート契約の最大のメリットは割引率がノンフリート契約よりも大きいことです。

ノンフリート契約の最大割引率は63%ですが、フリート契約では保険会社によって細かい違いはあれど、70から80%の割引率が適用されます。

自動車保険契約期間中に途中で新たに自動車を取得(増車)しても、契約の際に定めた用途車種毎の契約条件で、自動的に補償がスタートするので余計な手続きの手間もありません。なお自動車の増車、減車の連絡は毎月1回で大丈夫。車両担当者の手続きも容易です。

フリート契約のデメリット

フリート契約のデメリットは、1回の事故でも支払われた保険金が多ければ、翌年の保険料は大幅にアップしてしまうことです。

また年齢別の割引やファミリーバイク特約などもありませんし、フリート契約は個人で加入すれば保険料がお得とされる通販型自動車保険では加入できません。なお通販型自動車保険は、法人名義の自動車の保険を引き受けてくれる保険会社が限られています。

保険未加入を防ぐことができるフリート契約

フリート契約は事業者単位で加入するため、それぞれの自動車で満期日が共通。ノンフリート契約と比べて更新忘れや、増車による契約漏れ、車両変更のための車両入替漏れのリスクが限りなく少なくなります。

もしも自動車保険未加入で社用車で事故を起こした場合には、運転者本人も当然ながら会社としての使用者責任も重く、場合によっては会社の倒産や一生かかっても償え切れない賠償が待っています。

社用車での事故は保険にしっかり加入していた場合でも、運転者のほか会社としての使用者責任が問われます。使用者責任とは、会社などが雇っている従業員が、何らかの不法行為を起こして相手に損害を与えたとき、使用者が本人と連帯して責任を負うというものです。

こちらについては以下の記事でも詳しく紹介しているので、合わせてチェックしてみてください。

社用車での事故、誰が責任を負うのか?– 事例と対応方法

保険にしっかり加入していることで相手への金銭的な補償は安心できる部分はありますが、会社としての世間的な信用問題、そして事故後にも続くお見舞いなどの対応は長期化する

フリートのようなノンフリート、「ミニフリート」契約とは

ミニ・フリート契約とはノンフリート契約で3台から9台までの自動車保険の契約を、全社有車の保険開始日を同一にし一本化するものです。車両担当者の自動車保険満期日などの管理が容易になります。

もし現在加入している保険の満期日がバラバラの場合や、加入している自動車保険会社がバラバラの場合には全て一本化しなければなりません。一番満期の近い車の保険を解約し、その他の保険は中途更改した上で新しく保険を契約し一本化します。

ミニ・フリート契約で保険契約を一本化した場合には、3台以上で3%、6台以上で5%の割引が適用されるので保険料がお得になります。これは個人でも法人でも変わらず、中身はノンフリート契約と同じです。また社用車が10台以上になった場合には、自動的にフリート契約になります。

条件として契約者の配偶者、契約者またはその配偶者の同居の親族に限るといった制限があります。別居者の場合には適用されません。

現在ノンフリート割引等級が11等級以上の場合、追加された車は7等級からスタートできる複数所有新規割引(セカンドカー割引)も適用可能です。この場合には、保険期間を同一にしたり保険会社を一本化する必要はありません。

10台前後の社用車を持つ会社は要注意

ここまで紹介してきたように、自動車保険は保有する自動車が9台までならノンフリート、10台からはフリート契約と決められています。

たとえば現在保有台数が10台で1台減らした場合、フリート契約の条件から外れることに。ノンフリート契約になると1台ごとの保険料算出になるため、当然それまでと保険料も変わってくるので注意が必要です。

ただし1台減って即ノンフリートになるとこは無く、次回満期日までの猶予期間があり、時間満期日までに10台に戻ればフリート契約が継続されます。もし次回満期日まで9台のままだと、ノンフリート契約で新たに保険の契約が必要です。この場合は現在加入している保険会社と早めに相談をしておきましょう。

ノンフリート契約からフリート契約の注意点

先ほどは社用車の台数が減って契約が切り替わった例でしたが、台数が増えた場合にも同様に注意が必要です。社用車の自動車保険がノンフリート契約だったとしても、増車に伴い10台以上になった場合にはフリート契約に切り替わります。

一般的な保険代理店による保険契約の場合は、社用車をまとめて1つの契約にするフリート契約に切り替える手続きを任せることができるでしょう。ただし保険料削減のために通販型自動車保険を利用してきた場合、フリート契約ができなたいため、保険会社を見直す必要が出てきます。

社用車の購入前に自動車保険の知識を学び、最適な契約を

今回紹介した自動車保険におけるフリート契約とノンフリート契約については、いくつかある手段から好きなものを選ぶという類のものではありません。

ただ具体的に、どういう場合にどちらの契約が適用されるのか。そしてそれぞれにどのような特徴があるのかを事前に把握しておくことで、直前にあたふたすることはなくなります。ちょうど所有している社用車の台数が10台前後、もしくは今後10台前後の社用車を購入しようとしている場合であれば、自社にあった契約を選ぶために台数をコントロールすることもできるでしょう。

ぜひ今回の記事がその参考になれば幸いです。